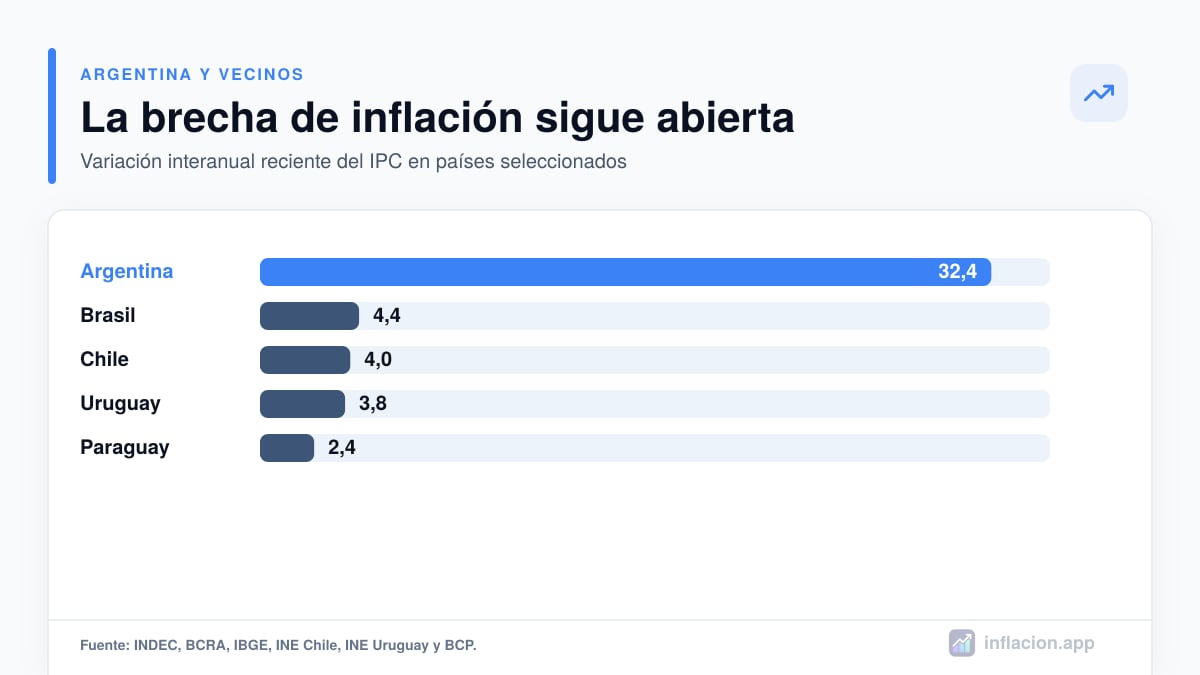

Al 9 de junio de 2026, el último IPC oficial argentino disponible es el de abril: 2,6% mensual, 12,3% acumulado en el año y 32,4% interanual, según INDEC. El REM del BCRA publicado el 4 de junio estimó 2,3% para mayo y mostró que el mercado espera una desaceleración gradual, no un salto inmediato a la inflación de los países vecinos.

La comparación regional es contundente. Brasil informó un IPCA de abril de 0,67% mensual y 4,39% interanual. Chile registró en abril 1,3% mensual y 4,0% a doce meses. Uruguay publicó en mayo 0,70% mensual y 3,77% interanual. Paraguay informó para mayo0,1% mensual y 2,4% interanual. En otras palabras: Argentina tiene una inflación anual que todavía multiplica varias veces a la de sus vecinos.

Qué hacen distinto los vecinos

Brasil, Chile, Uruguay y Paraguay no son economías idénticas, pero comparten una arquitectura que Argentina perdió o debilitó: metas de inflación, bancos centrales con mayor reputación, financiamiento fiscal menos dependiente de la emisión y monedas que la población usa con más normalidad para ahorrar, presupuestar y pactar contratos.

Chile declara explícitamente que su Banco Central busca que la inflación anual se ubique la mayor parte del tiempo en torno a3%, con tipo de cambio flexible. Brasil tiene una meta continua de 3% con margen de tolerancia. Paraguay redujo su meta a 3,5% y sus expectativas a 12 meses se mantienen alrededor de ese nivel. Uruguay trabaja con una referencia de 4,5% y un rango de tolerancia de 3% a 6%. La diferencia no es solo técnica: cuando empresas, sindicatos, bancos y hogares creen que el Banco Central va a reaccionar si la inflación se escapa, remarcan distinto.

Por qué la inflación argentina persiste

La explicación monetaria es necesaria, pero no alcanza para describir toda la película. Argentina tuvo durante años déficit fiscal, asistencia del Banco Central al Tesoro, controles cambiarios, cepos, tarifas pisadas, deuda en pesos indexada, saltos devaluatorios y una demanda de pesos muy frágil. Ese historial dejó una economía entrenada para defenderse de la inflación antes de que ocurra.

Esa defensa aparece en contratos con cláusulas de actualización, alquileres que miran inflación pasada, colegios y prepagas que reajustan preventivamente, empresas que remarcan ante cualquier tensión cambiaria y consumidores que adelantan compras. Aun cuando la emisión baja, la inercia puede mantener la inflación mensual por encima de la región durante un tiempo.

También pesa la recomposición de precios relativos. En abril, INDEC mostró que los precios regulados subieron 4,7%, por encima del nivel general, empujados por transporte, comunicación, educación, vivienda y servicios. Esa corrección puede ser necesaria para ordenar cuentas públicas y tarifas, pero en el corto plazo pone un piso al IPC.

Qué dice cada teoría económica

La mirada monetarista

Para el monetarismo, la inflación sostenida aparece cuando la cantidad de dinero crece sistemáticamente por encima de la demanda de dinero. Desde esa óptica, el programa de Milei ataca el núcleo del problema: equilibrio fiscal, fin del financiamiento monetario del Tesoro y control de agregados monetarios. Si esa regla se sostiene y la demanda de pesos se recupera, la inflación debería converger hacia niveles mucho más bajos.

La mirada fiscal

La teoría fiscal del nivel de precios pone el foco en la solvencia del Estado. Si los agentes creen que la deuda pública terminará financiándose con emisión o licuación, los precios incorporan ese riesgo. Desde esta mirada, el superávit es una condición clave, pero debe ser durable: presupuesto creíble, provincias ordenadas, deuda manejable y reformas que no dependan solo de licuar gastos.

La mirada de expectativas

Los modelos de metas de inflación destacan la credibilidad. Los vecinos no eliminan shocks de alimentos, combustibles o tipo de cambio, pero los shocks no siempre se transforman en una espiral porque las expectativas están más ancladas. Argentina necesita que empresas y hogares crean que una suba del dólar o de tarifas no será el inicio de otra aceleración permanente.

La mirada estructuralista e inercial

La tradición estructuralista remarca puja distributiva, restricciones externas, tarifas atrasadas, dependencia de insumos importados y formación de precios en mercados concentrados. Desde esta lectura, bajar la emisión ayuda, pero la inflación no converge a niveles vecinos si se acumulan devaluaciones, tarifas, caída de ingresos y conflicto distributivo sin coordinación.

La mirada austríaca y liberal

La visión más cercana al discurso de Milei interpreta la inflación como pérdida de valor de la moneda causada por expansión monetaria, déficit y manipulación estatal de precios relativos. Para esa corriente, la disciplina fiscal, la desregulación y la competencia de monedas reducen el margen del Estado para inflar. El punto crítico es la transición: sin credibilidad plena, la economía puede seguir indexada aunque el Gobierno cierre la canilla monetaria.

Qué puede esperarse con las políticas actuales

El FMI evaluó en mayo que el programa argentino muestra renovada desinflación, acumulación de reservas y mejora de confianza, pero también remarcó que la política monetaria debe seguir evolucionando para apoyar la desinflación y dar más flexibilidad cambiaria. Es decir: el rumbo fiscal y monetario es consistente con bajar la inflación, pero todavía no garantiza una convergencia rápida a la región.

Si el Gobierno sostiene el equilibrio fiscal, evita atrasar artificialmente el tipo de cambio, acumula reservas y logra que los salarios y contratos empiecen a mirar inflación futura en vez de pasada, Argentina podría acercarse primero a una zona de 1% a 2% mensual. Ese sería un avance enorme, aunque todavía equivale a una inflación anual superior a la de varios vecinos.

Para llegar a niveles como Paraguay, Uruguay o Chile hace falta algo más exigente: varios trimestres de inflación baja, sin saltos cambiarios fuertes, sin emisión fiscal de emergencia y con expectativas estabilizadas. La experiencia vecina sugiere que las metas creíbles funcionan mejor cuando no son solo un anuncio del Banco Central, sino parte de un régimen macroeconómico que sobrevive a los gobiernos.

Conclusión

Milei puede bajar la inflación argentina hacia niveles de países vecinos, pero no por decreto ni solo por recortar gasto. La condición necesaria es sostener el ancla fiscal y monetaria; la condición suficiente es reconstruir confianza en el peso, normalizar el mercado cambiario, terminar de corregir precios relativos y desarmar la indexación. Los vecinos muestran que es posible. Argentina muestra que, después de tantos años de inflación alta, el último tramo suele ser el más difícil.

Preguntas frecuentes

¿Puede Milei bajar la inflación argentina al nivel de los países vecinos?

Sí, puede acercarla si sostiene equilibrio fiscal, política monetaria consistente, acumulación de reservas y baja de expectativas. Pero llegar a niveles de 2% a 5% anual requiere tiempo, credibilidad y menos indexación que la actual.

¿Por qué Brasil, Chile, Uruguay y Paraguay tienen menos inflación que Argentina?

Porque combinan bancos centrales con metas de inflación, reglas más creíbles, menor financiamiento monetario del déficit, monedas menos rechazadas por sus propios residentes y contratos menos indexados a la inflación pasada.

¿Qué mantiene alta la inflación argentina en 2026?

Persisten la inercia de precios y salarios, la recomposición de tarifas y regulados, la memoria de devaluaciones, la baja demanda de pesos y la necesidad de consolidar credibilidad después de muchos años de inflación alta.

Esta nota es informativa. Las proyecciones pueden cambiar con nuevos datos de IPC, tipo de cambio, tarifas, salarios y política monetaria.

Fuentes consultadas

- INDEC - IPC nacional, abril 2026

- BCRA - Relevamiento de Expectativas de Mercado, mayo 2026

- BCRA - Marco de agregados monetarios y remonetización 2026

- FMI - Segunda revisión del acuerdo con Argentina y Artículo IV 2026

- IBGE - IPCA Brasil, abril 2026

- INE Chile - IPC abril 2026

- INE Uruguay - IPC mayo 2026

- Banco Central del Paraguay - Informe de inflación mayo 2026

- Banco Central de Chile - Política monetaria y meta de inflación

- Banco Central del Paraguay - Régimen de metas de inflación