Decir que “el dólar está atrasado” puede significar tres cosas distintas: que el peso se apreció en términos reales, que sectores transables perdieron rentabilidad o que los precios argentinos convertidos a dólares resultan altos. Las tres señales importan, pero ninguna permite calcular por sí sola un tipo de cambio de equilibrio. Para hablar de atraso insostenible también deberían observarse, entre otras variables, la cuenta corriente, la productividad, el financiamiento externo y la capacidad de acumular reservas sin controles crecientes ni deuda de corto plazo.

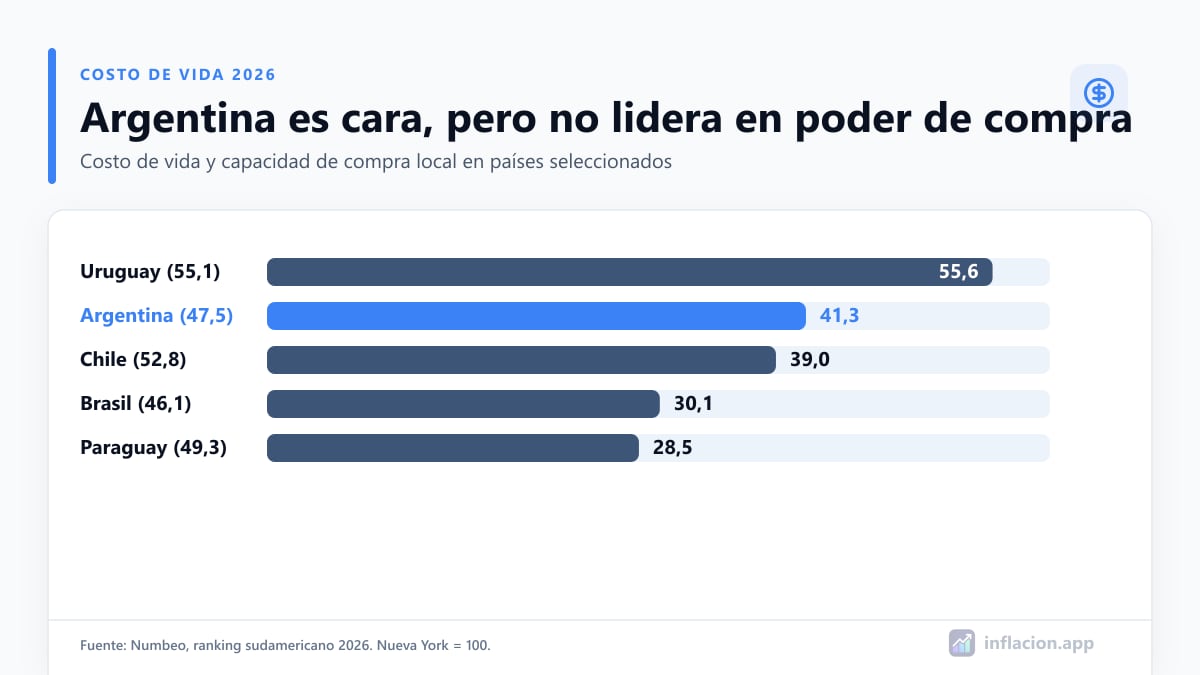

El dato más visible es el costo de vida. En la clasificación sudamericana colaborativa de Numbeo para 2026, Uruguay registra 55,6 puntos, Argentina 41,3, Chile 39,0, Brasil 30,1 y Paraguay 28,5. En esa muestra, Argentina aparece cara, especialmente en supermercados y restaurantes, pero no supera a Uruguay. No es una canasta oficial homogénea: combina datos aportados por usuarios de distintas ciudades y con diferentes patrones de consumo, por lo que sirve como señal y no como prueba de un tipo de cambio mal fijado.

Precios sin salarios: la mitad de la comparación

La misma fuente estima un índice de poder adquisitivo local de 47,5 para Argentina, frente a 55,1 en Uruguay, 52,8 en Chile, 49,3 en Paraguay y 46,1 en Brasil. El indicador relaciona los salarios netos con los precios relevados por Numbeo. Evita el error de comparar solo una campera o un celular, aunque tampoco representa por igual a trabajadores formales, informales, jubilados y hogares de distintas ciudades.

El índice salarial total del INDEC avanzó 36,4% interanual en marzo de 2026, mientras que el IPC aumentó 32,6%. Pero el promedio esconde una dispersión decisiva: los salarios registrados subieron 28,1%, mientras que la estimación correspondiente al sector privado no registrado aumentó 74,4%. Por eso no puede afirmarse que “el salario argentino” le ganó a la inflación ni que esté alto en dólares. Además, una recuperación en dólares puede ser apenas una recomposición después de una caída previa.

Qué pasa rubro por rubro

| Rubro | Lectura regional | Qué lo explica |

|---|---|---|

| Ropa y tecnología | Caros | Aranceles, impuestos internos, logística, escala y márgenes; son bienes fáciles de comparar. |

| Alimentos y restaurantes | Caros, debajo de Uruguay | Impuestos, costos comerciales y precios internos de insumos exportables. |

| Alquiler | Bajo en la muestra de Numbeo | Ingresos locales, contratos y escasa profundidad del crédito hipotecario. |

| Electricidad y gas | Muy heterogéneos | Subsidios, segmentación, geografía, consumo y recomposición tarifaria cambian la comparación. |

| Transporte público | Bajo, especialmente en el AMBA | Los subsidios nacionales y locales reducen las tarifas; esta comparación no representa por igual al transporte del interior. |

| Salud | Mixto | Hospital público sin arancel directo; prepagas y medicamentos pueden ser caros para el salario local. |

| Medicamentos | Muy heterogéneos | Laboratorios, patentes, regulación y descuentos de obras sociales alteran el precio efectivo. |

| Educación | Pública sin arancel; privada más cara | Universidad pública financiada con impuestos y cuotas privadas ajustadas por costos salariales. |

La comparación también depende de quién paga. Un turista observa el precio completo en dólares. Un residente puede recurrir a hospitales y universidades públicos, acceder a una tarifa social, utilizar una obra social o pagar un boleto subsidiado. Esas prestaciones no son gratuitas para la economía: se financian mediante impuestos y otros recursos públicos, pero sí modifican el costo directo que enfrenta cada hogar.

¿La solución es devaluar?

Una devaluación discreta produce un efecto inmediato: salarios, jubilaciones y otros contratos fijados en pesos se abaratan en dólares mientras no se actualizan. Puede mejorar transitoriamente la rentabilidad de exportadores y empresas con ingresos dolarizados si el tipo de cambio sube más que sus costos e impuestos. También encarece las importaciones y suele reducir su demanda debido al aumento de precios y a la pérdida de poder adquisitivo.

El traslado no es mecánico ni idéntico en todos los rubros, pero una devaluación aumenta en pesos el costo de insumos importados y el precio de oportunidad de bienes exportables. El salario real cae cuando ese efecto sobre los precios se produce antes o es mayor que la actualización de los ingresos. Por eso, una devaluación suele funcionar como una reducción general de salarios y jubilaciones reales, aunque su magnitud y duración dependen del traslado a precios, la política monetaria, la recesión y las negociaciones salariales.

Argentina ya recorrió ese camino muchas veces: 2002, 2014, 2018-2019 y 2023 ofrecen ejemplos de saltos cambiarios seguidos de una aceleración inflacionaria. Comparar cuántos pesos se necesitan hoy para comprar un dólar no es una medida válida de competitividad, porque cada país tiene tasas de inflación, unidades monetarias y puntos de partida. Lo relevante es el tipo de cambio real: si después del salto los precios internos vuelven a crecer más que el tipo de cambio nominal, una vez considerada la inflación externa, la mejora inicial se erosiona. Devaluar puede corregir un desalineamiento puntual, pero no reemplaza las mejoras de productividad, la consistencia fiscal ni la estabilidad monetaria.

Rigidez laboral, impuestos y “costo argentino”

La rigidez nominal de salarios influye, pero no es una explicación completa. Cuando es difícil bajar salarios nominales, una devaluación puede alterar los precios relativos al reducir el salario medido en dólares y, si hay inflación, el salario real. Sin embargo, en una economía como la argentina, altamente indexada, los salarios y los precios intentan recomponerse y la ganancia de competitividad puede durar poco. Presentarla como una solución laboral puede ocultar su mecanismo: abarata inicialmente el trabajo sin aumentar su productividad.

Los impuestos son parte del costo, pero la presión tributaria agregada no equivale al impuesto incorporado en cada precio. La OCDE estimó para Argentina una recaudación de 27,8% del PBI en 2023, por encima del promedio latinoamericano. Para las empresas pesan especialmente la estructura y la acumulación de tributos distorsivos, como Ingresos Brutos, el impuesto al cheque y las tasas municipales, además de las contribuciones laborales y los costos de cumplimiento. Brasil recauda incluso más como proporción del PBI, lo que confirma que el nivel agregado no basta para explicar la competitividad: también importan la productividad, la infraestructura, la escala, la competencia y la calidad del gasto público.

¿Ocultan intereses particulares quienes piden un dólar más alto?

No se puede atribuir mala fe sin evidencia. Sí se pueden identificar incentivos. Exportadores y empresas con ingresos en dólares y costos en pesos pueden beneficiarse si la devaluación supera el aumento de sus costos, retenciones y otros impuestos. Los productores que compiten con importaciones pueden beneficiarse de una mayor protección frente a los productos importados. Quienes ya poseen dólares obtienen una ganancia nominal en pesos, que no necesariamente es una ganancia real.

Del otro lado, asalariados, jubilados, deudores en dólares sin ingresos dolarizados, importadores y sectores que usan insumos externos pueden perder. El Estado puede recaudar más pesos por tributos ligados al comercio exterior y licuar gastos fijados nominalmente, pero también enfrenta gastos indexados, un mayor gasto social y deuda vinculada al dólar o a la inflación. Que un sector tenga interés no vuelve falso su argumento: obliga a pedir cálculos transparentes y a distinguir competitividad genuina de una transferencia de ingresos.

Si el BCRA compra dólares, ¿por qué no sube el precio?

La pregunta debe formularse al revés: el BCRA puede comprar porque, al precio vigente, la oferta privada de divisas excede la demanda privada. La compra oficial agrega demanda de dólares y, si las demás variables permanecen constantes, presiona la cotización al alza o evita que el peso se aprecie más. Por lo tanto, no explica por qué el dólar está bajo; muestra que existe una presión a la baja que la autoridad monetaria aprovecha para acumular reservas y acompañar el proceso de remonetización.

El 3 de junio, el BCRA acumuló más de USD 10.000 millones en compras netas durante 2026, la meta mínima prevista para todo el año. El diseño original contemplaba compras diarias equivalentes a cerca del 5% del volumen y operaciones en bloque, aunque el ritmo efectivo fue mayor. Que el Banco Central pueda absorber semejante oferta sin llevar el dólar al techo de la banda es una señal relevante sobre el equilibrio de corto plazo del mercado, pero no demuestra que ese equilibrio vaya a sostenerse ante cualquier perturbación.

Es una diferencia importante frente a etapas en las que el Banco Central vendía reservas para sostener una cotización o restringía importaciones por falta de divisas. Sin embargo, las compras en el mercado no se traducen de manera automática e íntegra en una acumulación de reservas netas: también hay pagos de deuda, movimientos del Tesoro, intervenciones y cambios de valuación. Alcanzar un objetivo de compras tampoco implica cumplir automáticamente la meta de reservas netas del FMI.

Déficit cero, agro y Vaca Muerta

El equilibrio fiscal reduce la expectativa de emisión futura para financiar al Tesoro y mejora la percepción de solvencia, dos factores que pueden reducir la dolarización preventiva. No fija por sí solo el precio del dólar. También pesan la política monetaria, las tasas reales y el rendimiento esperado de las colocaciones en pesos: la estrategia de carry trade puede fortalecer transitoriamente el peso, pero ese flujo puede revertirse si cambia la percepción del riesgo. Del lado de la oferta, la cosecha aporta divisas estacionales y el superávit energético asociado a Vaca Muerta reduce las importaciones y suma exportaciones. La minería y los servicios basados en el conocimiento diversifican las fuentes de divisas.

El tipo de cambio opera dentro de bandas. Desde enero de 2026, el techo y el piso se ajustan mensualmente según la inflación observada dos meses antes. No es una flotación pura: las bandas y las compras del BCRA influyen en el mercado. Pero tampoco es un precio fijo defendido mediante ventas permanentes de reservas.

¿Hay cepo y por qué el blue no sube?

Para las personas humanas, el límite mensual de USD 200 y la percepción impositiva aplicada a la compra de moneda en el mercado oficial fueron eliminados en abril de 2025, con débito en cuenta y controles de consistencia patrimonial. Persisten requisitos y restricciones para determinadas empresas, pagos, saldos de deuda y actores del sistema financiero. Es más preciso hablar de una normalización incompleta que del cepo minorista anterior.

En junio de 2026, el dólar oficial, el MEP y el blue se mueven entre $1.435 y $1.460. Sin una restricción general para que las personas accedan al mercado oficial, el blue perdió buena parte de su demanda cautiva. El arbitraje con el MEP limita las brechas persistentes. La oferta comercial, la demanda de pesos, las tasas, las expectativas y los flujos financieros explican la cotización. Las compras del BCRA actúan en sentido contrario: al absorber dólares, sostienen el precio respecto del escenario sin intervención. El equilibrio puede cambiar si se desarman las posiciones de carry trade, cae la oferta o aumenta la dolarización.

Conclusión: cara no significa automáticamente atrasada

Argentina está cara en dólares en numerosos bienes y tuvo una apreciación real que merece seguimiento. Eso puede dañar actividades transables aun cuando el mercado cambiario muestre oferta excedente en el corto plazo. Pero una economía no se vuelve competitiva de manera permanente empobreciendo periódicamente a quienes cobran en pesos. La salida sostenible exige bajar inflación e impuestos distorsivos, mejorar infraestructura y crédito, ampliar la competencia, simplificar las regulaciones y elevar la productividad.

El dólar puede necesitar ajustes si cambian los fundamentos o si la cuenta externa se deteriora. Lo que la historia argentina desmiente es que una gran devaluación, por sí sola, resuelva el costo argentino. Cuando el traslado a precios y la indexación son elevados, la corrección real se erosiona y el proceso puede reiniciarse desde salarios y jubilaciones más bajos.

Preguntas frecuentes

¿El dólar está atrasado en Argentina en junio de 2026?

Hubo una apreciación real del peso y varios bienes transables resultan caros, pero eso no demuestra por sí solo que exista un atraso insostenible. El diagnóstico depende también de productividad, impuestos, términos de intercambio, cuenta corriente, acceso al financiamiento y capacidad de acumular reservas.

¿Argentina está cara en dólares frente a la región?

Argentina ocupa el segundo lugar, detrás de Uruguay, en el índice colaborativo de costo de vida de Numbeo 2026. Es una señal útil, no una medición oficial concluyente: el resultado cambia según la ciudad, el rubro, el salario, los subsidios y el acceso a servicios públicos.

¿Devaluar solucionaría el costo argentino?

Una devaluación reduce de inmediato los ingresos y costos fijados en pesos cuando se los mide en dólares. El salario real cae si los precios suben antes que los ingresos. No elimina impuestos, baja productividad, logística, regulación ni falta de competencia y, si el traslado a precios es alto, la mejora cambiaria real se erosiona.

¿Por qué el dólar blue no sube?

La brecha es mínima porque las personas pueden acceder al mercado oficial, existe arbitraje con los dólares financieros y la oferta privada de divisas alcanza para abastecer la demanda al precio actual. Las compras del BCRA no hacen bajar el dólar: absorben parte de esa oferta y, si las demás variables permanecen constantes, sostienen la cotización o limitan la apreciación del peso.

Esta nota es informativa. Las comparaciones internacionales combinan estadísticas oficiales con índices colaborativos y pueden variar por ciudad, canasta, tipo de cambio y perfil de consumo.

Fuentes consultadas

- Numbeo - costo de vida y poder adquisitivo en Sudamérica 2026

- INDEC - trabajo, ingresos e índice de salarios

- BCRA - programa monetario, bandas y compras de reservas 2026

- BCRA - Informe de Política Monetaria, primer trimestre de 2026

- BCRA - mercado de cambios, enero 2026

- BCRA - mercado de cambios, febrero 2026

- FMI - revisión del programa y Artículo IV, mayo 2026

- OCDE - impuestos, empleo formal y productividad en Argentina

- OCDE, CEPAL, CIAT y BID - estadísticas tributarias regionales 2026